连续六年不分红的甘肃银行,近期抛出重磅分红方案。

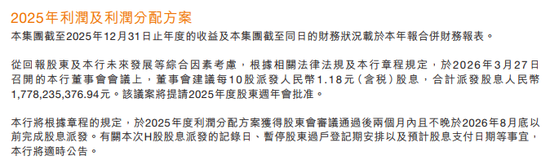

据甘肃银行披露的2025年利润及分配方案显示,该行从回报股东及未来发展等综合因素考虑,根据相关法律法规及章程规定,在2026年3月27日召开的董事会会议上,董事会建议每10股派发1.18元(含税)股息,合计派发股息约17.78亿元。该议案将提请2025年度股东周年会批准。同时,根据章程规定,2025年度利润分配方案获得股东会审议通过后两个月内,且不晚于2026年8月底以前完成股息派发。

不过,这场“分红盛宴”背后并非表面般“光彩夺目”。2025年,甘肃银行营业收入及净利息收入双双下降;不良贷款仍处1.93%的高位;净利润仅5.88亿元,同比微增1%。以此口径计算,该行去年拟分红总额约为当年净利润的3倍以上。

甘肃银行2025年拟分红17.78亿,规模超净利润三倍多

自2018年进行年度利润分配后,甘肃银行已连续六年未派发末期股息。彼时,该行2018年的具体方案为每股派发现金股息0.1022元(含税),合计派息约10.29亿元(含税)。

今年,甘肃银行再度披露了利润及分配方案(2025年)。具体来看,该行从回报股东及未来发展等综合因素考虑,根据相关法律法规及章程规定,在2026年3月27日召开的董事会会议上,董事会建议每10股派发1.18元(含税)股息,合计派发股息约17.78亿元。该议案将提请2025年度股东周年会批准。

来源:甘肃银行2025年报

来源:甘肃银行2025年报

与此同时,该行将根据章程规定,于2025年度利润分配方案获得股东会审议通过后两个月内,且不晚于2026年8月底以前完成股息派发。

相关方案一经披露便引发市场及业内的广泛关注,背后原因为何?

经查阅甘肃银行2025年度报告发现,该行去年净利润5.88亿元,同比微增1%。对于净利润增长的原因,该行解释称,主要原因为2025年该行坚持服务实体经济,加大信贷资产投放,同时主动优化资产负债结构,压降负债成本,落实过紧日子要求,促进该行营业开支减少。

虽然甘肃银行2025年净利润同比有所增长,但经测算,该行17.78亿元的拟分红总额已达到净利润的3倍以上。拉长周期来看,该行2019-2025年累计实现净利润约40.74亿元,仅本次分红金额便已接近七年净利润总和的五成。

那么,如此“豪迈”的分红分配源自哪里?

据甘肃银行2025年报披露,截至去年末,该行合并口径下的保留盈利约为52.21亿元,总权益约为343.75亿元。经计算,该行2025年拟分红总额约为保留盈利的34.05%、总权益的5.2%。此意味着,该行17.78亿元的分红总额并非完全依赖当期净利润,更多基于留存收益。

此外,甘肃银行在披露2025年利润分配方案的同时也表示,在2025年3月28日召开的该行董事会会议上,为夯实该行发展基础,综合考虑未来长远发展需要等因素,董事会建议不派发2024年末期股息。

营收、净息差连续下降,去年零售贷款不良率达4.16%

尽管甘肃银行2025年拟分红金额仅占留存收益的三成,但这份分红方案难言“光鲜”。在营业收入及净利息收入“双降”、不良贷款率高企、净息差连续下降的背景下,该行经营压力依然突出,由此也引发了市场对其留存收益与稳健经营前景的关注。

截至去年末,甘肃银行总资产4358.96亿元,同比增加5.1%;客户贷款及垫款总额(含应计利息)为2296.19亿元,同比减少0.8%。对比而言,客户存款总额(含应计利息)为3374.74亿元,同比增加5.0%。

该行存款上升、贷款下降致使“存贷差”扩大,意味着该行存在一定存款资金未能有效转化为生息资产的情况,进而导致以利息净收入为主的盈利能力有所下降。

此外,从营业收入看,2023年至2025年,该行总营收分别为66.65亿元、59.54亿元、54.21亿元,连续两年出现双位数负增长。

拆分结构可知,净利息收入是该行营收的最大组成部分,2024年及2025年分别占营收的77.9%及81.4%。据该行介绍,2025年净利息收入占营收比例增加的原因是该行聚焦主业,坚持服务实体经济,加大信贷资产投放所致。

从具体表现看,该行去年净利息收入出现负增长,同比下降4.8%至44.13亿元。

来源:甘肃银行2025年报

来源:甘肃银行2025年报

另外,该行净息差也从2024年的1.18%降至2025年的1.09%。而在2021年时,该行净息差曾为1.65%,至今已下降56个基点。对于净息差下降的原因,该行解释称主要原因为其主动调整资产结构,加大了对实体经济的支持力度,生息资产日均规模稳步增加,但受市场利率下行影响所致,净利息收入同比下降影响。

资产质量方面,截至2025年末,甘肃银行不良贷款余额为43.23亿元,同比微降0.4%;不良贷款率为1.93%,同比持平;拨备覆盖率为130.83%,同比下降3.22个百分点,已逼近监管红线;资产减值损失虽然同比减少15.2%,但仍高达26.3亿元。

需要注意的是,甘肃银行零售业务风控方面存在短板。从规模上看,截至2025年末,该行零售贷款仅为540.66亿元,占贷款总额比例的24%。然而,就在相对较小规模的零售贷款中,不良贷款率却居高不下。

截至2025年末,该行零售贷款不良贷款率增至4.16%,较上年末提升15个基点。其中,该行个人经营贷款不良贷款率尤为突出,高达19.92%,较2024年末继续抬升;个人消费贷款不良率也增至3.25%。对比来看,公司贷款则从2024年末的1.42%降至去年末的1.38%。

与此同时,截至2025年末,甘肃银行的核心一级资本充足率为11.07%,较上年末有所下降;一级资本充足率、资本充足率均分别为12.07%,均满足监管要求。

股东多为地方国资,董事长任职时长已超7年

股东结构方面,截至2025年末,甘肃银行总股本为150.7亿股,其中,内资股112.76亿股,H股37.94亿股。

来源:甘肃银行2025年报

来源:甘肃银行2025年报

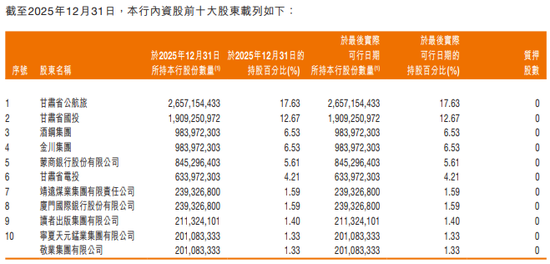

具体来看,该行大股东多为地方国资。甘肃省公路航空旅游投资集团有限公司为第一大股东,持股17.63%;甘肃省国有资产投资集团有限公司为第二大股东,持股12.67%。同时,酒泉钢铁(集团)有限责任公司、金川集团股份有限公司分别持股6.53%;蒙商银行持股5.61%;甘肃省电力投资集团有限责任公司持股4.21%;靖远煤业集团有限责任公司、厦门国际银行分别持股1.59%;读者出版集团有限公司持股1.40%;宁夏天元锰业集团有限公司、敬业集团有限公司分别持股1.33%。

另外,甘肃金融控股集团有限公司、甘肃省新业资产经营有限责任公司分别通过H股持有甘肃银行总股本的8.29%和4.45%。

若按甘肃地方国资股东口径统计,该行相关股东合计持股超过60%,以2025年拟分红总额计算,国资背景股东可获得超过10.5亿元的分红。

甘肃银行官网介绍,该行是由甘肃省委、省政府直接管理的国有省级法人城市商业银行。2011年11月19日,甘肃银行正式挂牌开业,于2018年1月18日在香港联交所主板挂牌上市,下辖19家一级分行,建成营业机构199家,金融服务已覆盖甘肃省14个市州及县域。

据甘肃银行2025年报显示,该行当前董事长为刘青,获得相关委任的时间为2018年12月3日。截至目前,其连续任职时长已超7年。另据公开资料,刘青出生于1966年3月,目前已年满60周岁。

今年以来,甘肃银行也进行了主要高管人员调整。1月,金监总局甘肃监管局核准石海龙甘肃银行行长任职资格。同时,他也兼任该行首席合规官。

值得注意的是,甘肃银行股价持续低迷,截至今年4月21日收盘,该行收盘价仅为0.32港元,已沦为市场眼中的“仙股”。而截至2018年12月31日,其最高价可达3.224港元。

返回顶部

TMGM官网

TMGM官网

当前位置:

当前位置: